2020整体业绩增速放缓 2021房市或转买方市场

2021年01月20日10:22 来源:中国消费者报

疫情影响下的2020年,各家房企的“成绩单”格外引人关注。2020年,房地产市场整体销售表现受疫情影响较大,年内销售规模保持了较长时间的负增长。7月以来虽然百强房企累计业绩增速回正,但四季度市场整体下行压力犹存,规模房企业绩目标完成情况不及2018、2019年。预计2021年会有更多的规模房企业绩增速进一步放缓。

销售目标完成情况不及往年

在疫情对房地产市场的冲击下,2020年无论是全国商品房销售面积、销售金额还是百强房企的业绩规模,都保持了较长时间的负增长。其中,2020年全国商品房累计销售面积的同比增速直至10月末才得以转正。

具体来看,2020年一季度各房企受疫情影响最为显著;二季度以来,有部分规模房企积极抓住销售窗口期、加速去化,在设定了销售业绩目标的企业中,截至11月末已有超6成房企完成或接近完成全年目标,其中恒大、金茂、滨江、越秀等房企都提前完成了全年目标,业绩表现相对突出。

克而瑞地产研究院结合数据统计分析认为,受疫情影响,2020年规模房企的业绩目标完成情况不及2018年、2019年。截至11月末,有近4成房企的目标完成率较低不足90%,占比达到近5年来最高,少数房企目标完成率不及80%。

规模房企增速放缓反映行业压力,2021年将有更多企业负增长。

百强房企入榜门槛提高

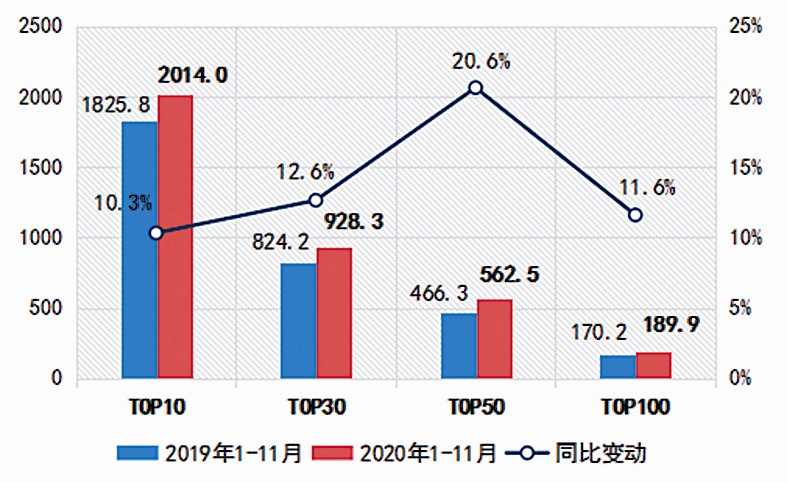

克而瑞统计数据显示,2020年,百强房企各梯队销售金额入榜门槛有所提升,门槛增幅均在10%以上。截至11月末,TOP30房企销售金额门槛达到928.3亿元,同比增幅达12.6%;TOP50房企门槛增幅最高,较上年同期提升20.6%至562.5亿元;TOP100房企的销售操盘金额门槛达到189.9亿元,门槛增速为11.6%,较上年同期也有明显提升。

此外,截至2020年11月,全口径销售业绩实现千亿房企的数量相比上年同期增加5家至32家。预计全年千亿房企数量将在40家左右,业绩规模为800亿-1000亿元的房企数将在12家左右,800亿元以上房企梯队继续扩容。

中指研究院的统计数据表明,2020年,TOP3房企门槛值为7011亿元,分别为碧桂园、恒大、万科,TOP10房企门槛值为2892亿元,分别较上年提升749亿元、467亿元,为门槛值增长最大的最大两个阵营,竞争更加激烈。

未来加速向买方市场转型

2021年,在“三道红线”的压力下,房企投资和规模扩张的动能将进一步降低,业绩增速将普遍下降,不排除将会出现更多业绩负增长的企业,甚至是龙头房企。

易居研究院智库中心研究总监严跃进表示,在目前的行业竞争格局下,大型房企增速放缓,同时,随着市场资源向优势企业集聚,中小规模房企的增长空间也进一步受限。特别是2020年9月在“三道红线”试行后,企业融资端进一步收紧,未来高杠杆、高负债运营模式无法持续,倒逼房企平衡财务杠杆、提升运营管控效率、深化销售渠道、提速现金回流。

同时,需求侧改革的提出也对房企提出新的课题,市场将更加关注需求端的特征与变化趋势,消费结构也会发展深刻变化,仅从供应端发力将难以适应市场趋势。这将倒逼房地产行业转变发展思路,加速向买方市场转型,能够顺应新环境转变的房企才会有更大的发展优势。 (佳禾)

西楚网新媒体矩阵

- Copyright © 2006 -

- 江苏楚韵网络文化传媒有限责任公司

- All Rights Reserved 电话:0527-84359412

- 版权为 西楚网 www.xichu.net 所有

- 未经同意不得复制或镜像

- 增值电信业务经营许可证:苏B2-20100033

- 新闻许可证号:苏新网2008038

- 信息网络传播视听节目许可证号:1010595

- 苏公网安备32130202080010号

- ICP备案许可证号:苏ICP备08003576号

- 网络文化经营许可证:苏网文〔2016〕1092-032号

- 主管:中共宿迁市委宣传部 主办:宿迁市广播电视总台

- 法律顾问:江苏钟山明镜(宿迁)律师事务所 宿迁分所

- 电话:81230123/80111333

-