车险怎么买更划算?看完这篇攻略能省不少钱!

2021年07月23日09:02 来源:宿迁安润吉利4S店

如今要买一辆家用车,对大多数家庭来讲并不难,总能找到适合自己的价位。但买车容易养车难,油费、停车费、保养费、车险保费等……加起来数目也要上万了。

不少朋友只知道车险一定要买,但对于哪些保障值得选、怎么搭配更划算,了解并不多。

今天,小保就通过这篇文章来跟大家聊聊车险,主要内容如下:

1、车险,有哪些保障?

2、商业车险,3 套方案对比!

3、有车一族,如何加强保障?

每年都要买的车险,保什么?

每年含交强险、商业险的车险占了我们养车费用的大头。先来看看它们的保障

1、交强险

交强险又称机动车交通事故责任强制保险,顾名思义就是每个车主必须选择的,不买不能上路,保费全国统一。

交强险只能赔付他人的损失,主要保障因事故造成对方的死伤、医疗费用和财产损失,自己车辆的维修费、车内人员受伤等,都是不赔的。

而且交强险的赔偿是按照项目计算的,每个项目都有固定的赔付额度,超过额度的部分就要自己承担了。参考下表:

总的来说,交强险相当于我们的医保,保额低、保障也不够全面。因此,我们还需要另外配置商业车险来作为补充。

2、商业车险

商业车险可以自由选择是否投保,具体保额也可以自己定。

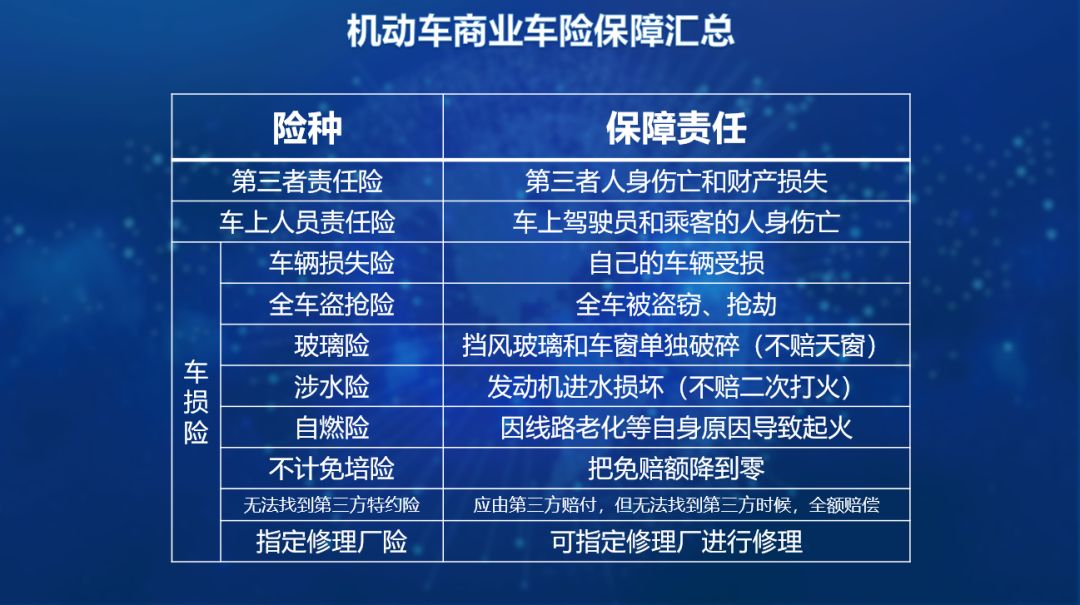

建议大家重点关注这三种:第三者责任险(以下简称“三者险”)、车上人员责任险、车损险。

小保整理了具体保障:

简单介绍一下

第三者责任险:

它并不是保车主的,而是赔偿第三者的。第三者责任险其实就是你把别人的车、物品或者人撞伤了,只要在保险责任范围内,保险公司都会无条件去赔付。

当然赔付的额度也是根据你当时填的来赔,但由于每个档次的价格都差不多,还是建议车主往大的保额去保,以防万一。

车损险:

发生事故后,自己的车辆需要修车时就用车损险,最低可以赔付85%,还有15%的修车费需要你自己承担。如果不买这个,发生事故,不是对方全责,那么你自己的修车钱要你自己出。

车上人员责任险:

也称为 “座位险”,保自己车上的乘客和司机,保额可以自己选择。发生人身伤亡时,可以赔一笔钱给车主。

这三类险种中,建议大家重点关注 “三者险”,最高能买 1000 万保额。如果在一二线城市,保额至少买到 150 万以上。因为大城市里不仅豪车多,死亡赔付标准也更高。

举个例子:某地上一年度的城镇居民人均可支配收入为 5 万,如果不慎造成他人死亡,对于 60 岁以下的死者,赔偿金为 5 万 × 20 = 100 万。

不过,要把车险全买齐,价格其实不便宜。具体该如何选择,还要根据自己的实际情况来。

商业车险,该怎么选?

对于买车险,不同的人有不同的想法:有人认为,只买交强险就够了;也有人认为,至少要加上三者险……

具体怎么买,要根据自己的情况来,小保假设了三种情形,各位自行选择:

1:交强险 + 三者险

适合预算有限、或车辆价值不高的老司机,每年只要一千多元。

2:交强险+ 三者 险+ 车损险

适合新手或车辆较贵的朋友。不管是发生事故,还是自己开车蹭到墙上造成的车辆受损,都可以用车损险来赔,修理起来不会太肉疼。

3:交强险 + 三者险+ 车损险+ 座位险

如果经常要载亲戚朋友,可以加一份 “座位险”。不过座位险的价格比较贵,不如买驾乘险划算,下面我们会详细介绍。

总的来说,保额越高,保障越全面,价格也越贵。另外,不管是哪家保险公司,车险的保障基本一样,大家可以多家报价,选择最划算的一家投保。

这里也建议大家,买车险尽量选择服务网点较多的公司。万一出了事故,保险公司能快速来到现场、快速理赔,体验会更好。

有车一族,如何加强保障?

经常开车载人的朋友可能会担心,万一发生事故导致车内人员伤亡、对方又拿不出赔偿金的话,该怎么办?自己拿什么来赔?

车险的保障中,只有座位险能保自己车里的人员伤亡,但它价格很贵。以给 5 座私家车买 30 万保额为例,每年保费都要一千多元。

不过,驾乘险就可以帮大家解决这个问题,每年最少只需要百十块钱,就能买到几十万保额。小保为大家推荐平安驾乘意外险,供大家参考:

它主要保障开车的人和乘坐的人,五座小客车一年只需要105元,发生意外事故人伤最高可以获赔50万!

车主投保真实案例

张先生(32岁)经常开车在工作地和家之间往返,他投保了平安驾乘意外险。

有一次张先生开车在路上撞到了护栏,导致车辆意外侧翻,所幸送医及时,张先生胸部和腿部都有骨折,手部、头部多处擦伤,共产生诊疗费用9200元,住院7天。

张先生想起曾购买了平安驾乘意外险,于是他立即找保险公司理赔,根据张先生提供的交通事故认定书、病历、用药清单、发票及各种原始凭证,保险公司扣除了500元免赔额后,按照90%的赔付比例给章先生赔付了7830元。

同时,保险公司还赔付了张先生住院7天的住院津贴总计210元,此次事故保险公司赔付给张先生共8040元。

西楚网新媒体矩阵

- Copyright © 2006 -

- 江苏楚韵网络文化传媒有限责任公司

- All Rights Reserved 电话:0527-84359412

- 版权为 西楚网 www.xichu.net 所有

- 未经同意不得复制或镜像

- 增值电信业务经营许可证:苏B2-20100033

- 新闻许可证号:苏新网2008038

- 信息网络传播视听节目许可证号:1010595

- 苏公网安备32130202080010号

- ICP备案许可证号:苏ICP备08003576号

- 网络文化经营许可证:苏网文〔2016〕1092-032号

- 主管:中共宿迁市委宣传部 主办:宿迁市广播电视总台

- 法律顾问:江苏钟山明镜(宿迁)律师事务所 宿迁分所

- 电话:81230123/80111333

-